Finanças Públicas: Necessidade de Financiamento do Governo tem queda de 23,9% em 2019

23/10/2020 10h00 | Atualizado em 23/10/2020 16h38

A necessidade de financiamento do governo, nas Estatísticas de Finanças Públicas, foi de R$ 366,9 bilhões, com queda de 23,9% em relação a 2018. Este resultado se deve ao crescimento de 8,6% da receita total, em contraposição a uma alta de 4,3% nas despesas totais das três esferas de governo.

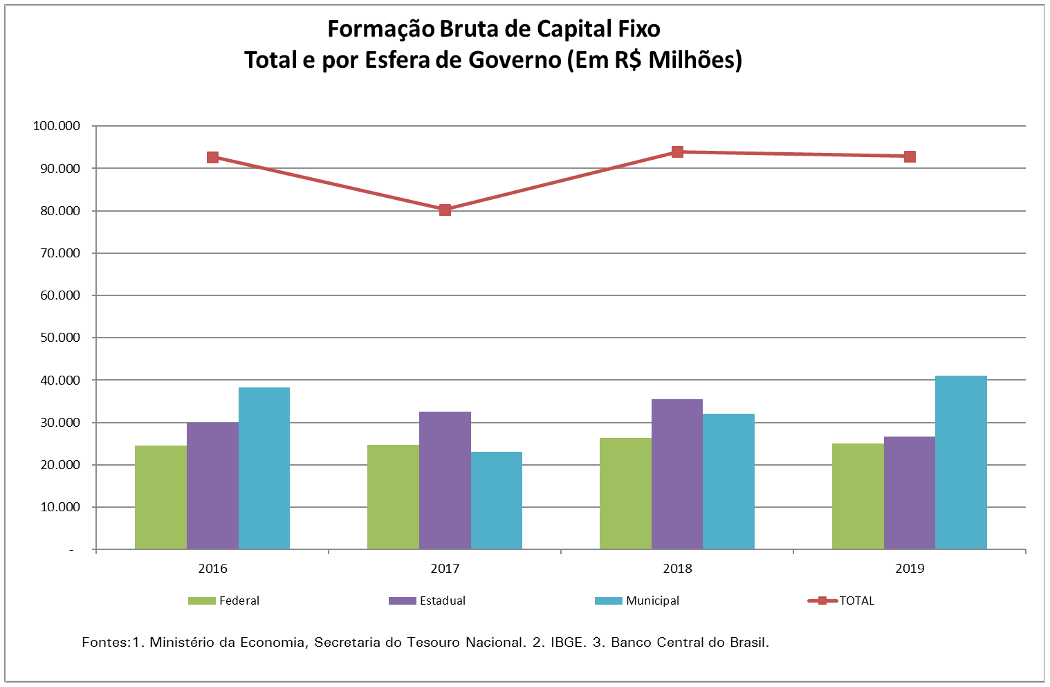

A Formação Bruta de Capital Fixo, medida pela Conta Intermediária de Governo, teve queda de 1,1%, passando de R$ 94 bilhões (em 2018) para R$ 92,9 bilhões (2019).

Essas são algumas das informações das Estatísticas de Finanças Públicas e Conta Intermediária de Governo 2019, elaboradas pelo IBGE em parceria com a Secretaria do Tesouro Nacional (STN) e o Banco Central do Brasil.

Demonstrativo de Finanças Públicas 2019

| Demonstrativo de Operações Governo Geral (1) |

Valores correntes (1.000.000 R$) (em 31.12) | |||||

|---|---|---|---|---|---|---|

| Governo Central | Governos Estaduais | Governos Municipais | Coluna de Consolidação | Governo Geral | ||

| Transações que afetam o patrimônio líquido | ||||||

| 1 | Receita | 2.157.476 | 926.662 | 688.621 | -684.287 | 3.088.473 |

| 1.1 | Impostos | 1.017.879 | 589.425 | 145.434 | 0 | 1.752.738 |

| 1.2 | Contribuições sociais | 686.207 | 48.174 | 63.706 | 0 | 798.087 |

| 1.3 | Transferências / Doações | 1.055 | 253.630 | 390.264 | -644.934 | 15 |

| 1.4 | Outras receitas | 452.335 | 35.433 | 89.218 | -39.352 | 537.632 |

| 1.4.1 | Juros | 199.902 | 2.517 | 16.207 | -39.352 | 179.273 |

| 1.4.2 | Outros | 252.433 | 32.916 | 73.011 | 0 | 358.360 |

| 2 | Despesa | 2.572.835 | 938.485 | 656.969 | -684.287 | 3.484.003 |

| 2.1 | Remuneração de empregados | 305.740 | 341.237 | 313.275 | 0 | 960.253 |

| 2.2 | Uso de bens e serviços | 63.040 | 116.790 | 205.210 | 0 | 385.039 |

| 2.3 | Consumo de capital fixo | 36.873 | 40.535 | 37.632 | 0 | 115.040 |

| 2.4 | Juros | 511.687 | 49.108 | 4.859 | -39.352 | 526.300 |

| 2.5 | Subsídios | 16.433 | 667 | 371 | 0 | 17.471 |

| 2.6 | Transferências / Doações | 484.082 | 162.564 | 748 | -644.934 | 2.460 |

| 2.7 | Benefícios sociais | 1.086.686 | 192.846 | 56.266 | 0 | 1.335.798 |

| 2.8 | Outras despesas | 68.294 | 34.738 | 38.609 | 0 | 141.641 |

| Resultado operacional bruto - ROB (1-2+23) | -378.486 | 28.712 | 69.284 | 0 | -280.490 | |

| Resultado operacional líquido - ROL (1-2) | -415.359 | -11.823 | 31.652 | 0 | -395.530 | |

| Transações com ativos não financeiros | ||||||

| 3.1 | Investimento líquido em ativos não financeiros | -18.837 | -13.168 | 3.396 | 0 | -28.609 |

| 3.1.1 | Ativos fixos | -12.698 | -13.175 | 2.939 | 0 | -22.933 |

| 3.1.2 | Estoques | 373 | 52 | 457 | 0 | 882 |

| 3.1.3 | Objetos de valor | 44 | 0 | 0 | 0 | 44 |

| 3.1.4 | Ativos não produzidos | -6.557 | -46 | 0 | 0 | -6.603 |

| Capacidade (+) / Necessidade(-) líquida de financiamento (1-2-31) | -396.522 | 1.346 | 28.256 | 0 | -366.920 | |

| Itens de memorando | ||||||

| 1. | Despesa, excluindo consumo de capital fixo | 2.535.962 | 897.950 | 619.337 | -684.287 | 3.368.963 |

| 2. | Aquisição bruta de ativos fixos | 24.175 | 27.360 | 40.571 | 0 | 92.107 |

| 3. | Capacidade (+)/Necessidade(-) líquida de financiamento primária | -84.737 | 47.937 | 16.908 | 0 | -19.893 |

| Fontes: 1. Ministério da Economia, Secretaria do Tesouro Nacional. 2. IBGE. 3. Banco Central do Brasil. Nota 1: Informações metodológicas estão disponíveis nas notas técnicas da publicação. |

||||||

Em 2019, a Necessidade de Financiamento Líquida do Governo Geral registrada nas Estatísticas de Finanças Públicas manteve a trajetória de queda observada no ano anterior, chegando ao valor de R$ 366,9 bilhões, com queda de 23,9% em relação ao ano anterior.

Pelo lado das receitas, contribuíram para este desempenho o crescimento de 5,7% dos grupos dos impostos. As principais variações positivas foram as dos impostos sobre renda, lucros e ganhos de capital (9,6%), onde se destacam os impostos sobre a renda de pessoa física (13,0%), e os impostos sobre a propriedade (9,1%). Já os impostos sobre o comércio e transações internacionais (5,4%) e sobre bens e serviços (3,5%) desaceleraram frente a 2018, quando observaram variações de, respectivamente, 25,8% e 8,9%.

No caso dos impostos sobre comércio e transações internacionais, a desaceleração se relaciona ao efeito conjunto da queda no valor em dólar das importações (-2,1%) e da elevação da taxa de câmbio média do período (cerca de 8%). Nos impostos sobre bens e serviços, destaca-se a contribuição negativa da Contribuição para Financiamento da Seguridade Social e da Contribuição para o Programa de Integração Social (PIS/COFINS) - que sofreu impacto do aumento de alíquotas dos combustíveis em 2018, revertido em 2019 - e a variação positiva de 11,7% dos impostos sobre transações financeiras e de capital.

Outras fontes que tiveram contribuição relevante para o comportamento das receitas totais estão classificadas no grupo das rendas patrimoniais. O aumento das rendas patrimoniais teve influência da arrecadação das concessões de ativos não produzidos, em que se inserem as receitas relativas ao leilão de excedente de cessão onerosa de petróleo ocorrido em novembro de 2019, além da concessão de novos campos de petróleo.

Esses eventos implicaram numa elevação de 88,1% nas concessões de ativos não produzidos em relação a 2018. Fazem parte das rendas patrimoniais, ainda, as receitas de dividendos, com elevação de 143,2% em relação a 2018, especialmente pelo aumento da distribuição de dividendos do Banco Nacional de Desenvolvimento Econômico e Social (BNDES).

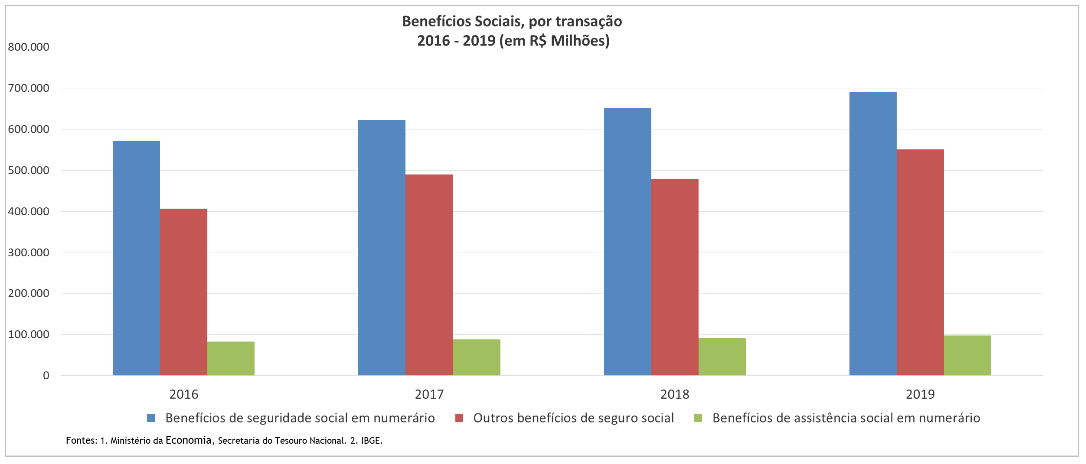

Nas Estatísticas de Finanças Públicas, as despesas líquidas (despesas menos receitas) com juros, passaram de R$ 423,9 bilhões em 2018 para R$ 347,0 bilhões, uma redução de 18,1% que contribuiu para a diminuição da Necessidade de Financiamento Líquida. As remunerações cresceram 5,4%, influenciadas especialmente pela esfera municipal. Já os benefícios sociais totais tiveram aceleração, com um crescimento de 9,7% contra variação positiva de 1,6% no ano anterior.

No caso dos benefícios sociais, novamente houve impacto de novas modalidades de saques das contas do Fundo de Garantia do Tempo de Serviço (FGTS), evento que se observou em 2017, não se repetiu em 2018, e voltou a ocorrer em 2019. Os saques do FGTS influenciaram o crescimento dos benefícios em geral e, principalmente, dos Outros Benefícios de Seguro Social da classificação da Conta Intermediária de Governo, que cresceram 15,1%.

Os benefícios sociais desagregados por tipo de transação, incluindo os benefícios da seguridade social, que englobam, principalmente, os benefícios do Regime Geral de Previdência Social, apresentaram variação positiva de 6,2%, enquanto os benefícios de assistência social (Bolsa Família, Benefícios de Prestação Continuada, entre outros) subiram 7,4%.

A Formação Bruta de Capital Fixo (FBCF), captada na Conta Intermediária de Governo, apresentou queda em seu valor total, revertendo a recuperação observada no ano anterior, passando de cerca de R$ 94 bilhões para R$ 92,9 bilhões, uma variação negativa de 1,1%.

Esta redução foi mais intensa nos gastos dos governos estaduais, que, no ano anterior, haviam registrado elevação de 9,4% e sofreram queda de 24,8% em 2019. Na mesma direção, o governo federal apresentou redução de 5,0%, frente a um crescimento de 6,5% observado no ano anterior. Em contraposição aos demais níveis, os governos municipais ampliaram os investimentos em 28,3%, reduzindo a queda do total da formação bruta de capital fixo do setor Governo Geral em 2019.

A Conta Intermediária de Governo disponibiliza uma primeira aproximação o valor adicionado do governo geral, e, consequentemente, da sua contribuição para o cálculo do Produto Interno Bruto (PIB) para o ano de 2019 nas Contas Nacionais Anuais, e sua composição entre as esferas de governo.

Em 2019, observa-se que o valor adicionado do governo alcançou R$ 1.069,1 bilhões, um crescimento de 5,1% frente ao ano de 2018. Esta variação foi positiva em todas as esferas, mas mais intensa nos municípios (7,0%) e mais baixa nos governos estaduais (3,2%).

O governo federal teve crescimento de 5,4%, próximo à variação média do setor institucional. Com este comportamento, os governos municipais ampliaram sua participação em 0,6 ponto percentual no total do valor adicionado do setor de 32,1 para 32,7%, enquanto os governos estaduais perderam 0,7 ponto percentual de participação.