Produção industrial cresce 1,1%, de dezembro para janeiro

Em janeiro de 2010, a produção industrial avançou 1,1% frente ao mês anterior, na série livre de influências sazonais...

04/03/2010 06h01 | Atualizado em 04/03/2010 06h01

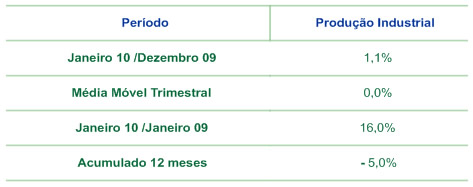

Em janeiro de 2010, a produção industrial avançou 1,1% frente ao mês anterior, na série livre de influências sazonais, eliminando a variação negativa de 1,0% acumulada nos dois meses anteriores. Frente a janeiro de 2009, a indústria registrou 16,0% de expansão, segundo acréscimo consecutivo a dois dígitos nesse tipo de confronto, reflexo sobretudo da baixa base de comparação decorrente dos efeitos da crise econômica internacional. O indicador acumulado nos últimos doze meses permaneceu negativo (-5,0%), no entanto reduzindo o ritmo de queda frente ao fechamento de 2008 (-7,4%).

O aumento da produção entre dezembro e janeiro foi sustentado pela expansão em 14 dos 27 ramos investigados e atingiu três das quatro categorias de uso. Entre as indústrias que cresceram, os desempenhos mais importantes para o resultado global vieram de produtos de metal (12,0%), material eletrônico e de comunicações (14,3%) e bebidas (8,1%). Vale destacar, ainda, os avanços vindos de alimentos (1,4%), indústrias extrativas (2,7%), metalurgia básica (2,5%), máquinas, aparelho e materiais elétricos (4,5%) e outros produtos químicos (1,8%). Entre as atividades que reduziram a produção, na passagem de dezembro para janeiro, os destaques foram: edição e impressão (-5,0%), veículos automotores (-1,2%) e farmacêutica (-2,2%).

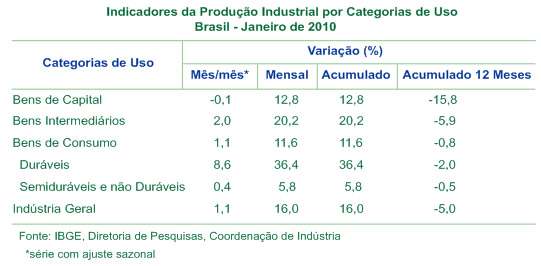

Ainda na comparação com dezembro de 2009, no corte por categorias de uso, os índices foram positivos em bens de consumo duráveis (8,6%), bens intermediários (2,0%) e bens de consumo semi e não duráveis (0,4%), enquanto a produção de bens de capital (-0,1%) ficou praticamente estável, após crescer 29,0% nos nove meses anteriores. A expansão de 8,6% observada na fabricação de bens de consumo duráveis recuperou boa parte dos 10,1% de queda acumulada entre novembro e dezembro. Bens intermediários, ao crescer 2,0%, mantém a sequência de taxas positivas pelo décimo terceiro mês, acumulando nesse período ganho de 22,5%. O acréscimo de 0,4% observado em bens de consumo semi e não duráveis ocorre após o segmento avançar 0,7% no mês anterior.

O índice de média móvel trimestral, após crescer 1,9% em outubro, e mostrar ritmo de crescimento mais moderado nos dois meses seguintes (1,3% em novembro e 0,6% em dezembro), fica estável em janeiro de 2010 (0,0%) e interrompe a sequência de resultados positivos observadas desde março de 2009. Entre as categorias de uso, bens de capital (2,0%) e bens intermediários (1,7%) assinalaram os maiores incrementos e prosseguiram em trajetória ascendente. O setor de bens de consumo semi e não duráveis, com ligeiro avanço de 0,2%, manteve a sequência de taxas positivas iniciada em setembro último. O segmento de bens de consumo duráveis (-0,8%) assinalou o segundo resultado negativo seguido, após crescer por dez meses consecutivos nesse tipo de comparação.

Frente a janeiro de 2009, observou-se acréscimo de 16,0%, com expansão em 23 das 27 atividades pesquisadas, refletindo, em grande parte, a baixa base de comparação, por conta das paralisações não programadas e a concessão de férias coletivas em janeiro de 2009. O setor de veículos automotores, que avançou 41,4%, exerceu o maior impacto na formação da taxa global, influenciado positivamente pelo aumento na fabricação da maioria (92%) dos produtos pesquisados, com destaque para os itens: automóveis e caminhões. Vale destacar, também, os avanços a dois dígitos registrados por máquinas e equipamentos (34,0%), metalurgia básica (34,5%), outros produtos químicos (27,5%), produtos de metal (43,0%), indústrias extrativas (20,8%) e borracha e plástico (24,5%). Nessas atividades, sobressaíram, principalmente, os itens: fornos microondas e refrigeradores; bobinas a frio de aços ao carbono e lingotes, blocos e tarugos de aços; tintas e vernizes para construção e produtos petroquímicos; partes e peças de caldeiras a vapor; minérios de ferro; peças e acessórios de borracha e plástico para indústria automobilística e pneus para caminhões e automóveis. Entre os quatro ramos que apontaram queda, a principal pressão sobre a média da indústria veio de outros equipamentos de transporte (-20,0%), influenciada em grande parte pelo recuo na fabricação de aviões.

Ainda nessa comparação, todas as categorias de uso apresentaram taxas positivas, com bens de consumo duráveis (36,4%) e bens intermediários (20,2%) apontando ritmo superior ao da indústria geral (16,0%), enquanto bens de capital (12,8%) e bens de consumo semi e não duráveis (5,8%) ficaram abaixo da média.

O segmento de bens de consumo duráveis (36,4%) registrou a expansão mais elevada, impulsionado pelos avanços na fabricação de automóveis (30,6%), telefones celulares (59,7%) e eletrodomésticos (41,5%), tanto os da “linha branca” (32,4%) como os da “linha marrom” (39,5%). A produção de bens intermediários (20,2%) também teve perfil de crescimento generalizado nesse tipo de comparação, com as principais pressões positivas vindo dos produtos associados às atividades de metalurgia básica (34,5%), outros produtos químicos (26,6%), indústrias extrativas (20,8%), veículos automotores (42,1%), produtos de metal (51,5%) e borracha e plástico (24,3%). Nesta categoria de uso, o único resultado negativo veio do setor de alimentos (-0,9%), influenciado em grande parte pela menor produção de açúcar cristal e de castanha de caju beneficiada. Também vale destacar o crescimento a dois dígitos dos insumos para construção civil (10,8%) e o de embalagens (12,9%).

A expansão de 12,8% no segmento de bens de capital foi impulsionada pelo crescimento na maior parte dos seus subsetores, com destaque para os avanços em máquinas e equipamentos para construção (202,6%), para uso misto (19,8%), para fins industriais (21,7%) e para transportes (6,8%). Ainda que seu desempenho tenha ficado bem abaixo do observado na média da indústria (16,0%), bens de consumo semi e não duráveis supera em 5,8% o patamar de produção de janeiro de 2009, sustentado pelo crescimento em todos os seus grupamentos: carburantes (11,7%), semiduráveis (11,6%), outros não-duráveis (6,6%) e alimentos e bebidas para consumo doméstico (2,8%).

O resultado de janeiro de 2010 (16,0%) ficou bem acima do índice para o quarto trimestre de 2009 (5,8%), ambas as comparações contra igual período do ano anterior. Esse movimento está presente na maioria (21) dos 27 ramos pesquisados e em todas as categorias de uso. Entre estes, vale destacar o ganho observado em bens de capital, que reverte a queda de 1,6% registrada no último trimestre de 2009 e avança 12,8% em janeiro. Em bens intermediários, a expansão saiu de 6,7% para 20,2%, enquanto em bens de consumo duráveis passou de 25,0% para 36,4%. A produção de bens de consumo semi e não duráveis foi a que mostrou o menor ganho de ritmo entre os dois períodos: de 2,3% no quarto trimestre de 2009 para 5,8% em janeiro deste ano.

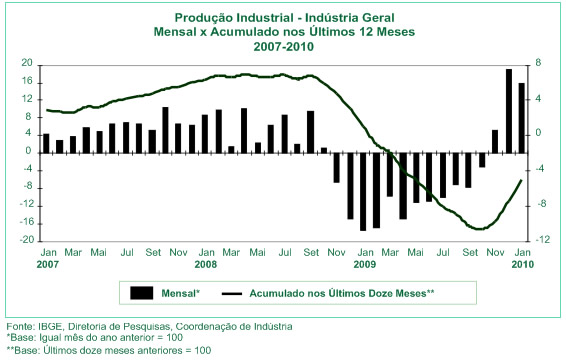

A taxa anualizada, indicador acumulado nos últimos doze meses, prosseguiu apontando recuo, mas com redução no ritmo de queda: após assinalar decréscimos de -10,6% em outubro, -9,7% em novembro e -7,4% em dezembro, chegou aos -5,0% em janeiro último. Entre as categorias de uso, o setor de bens de consumo duráveis (-2,0%) mostrou ganho de 4,4 pontos percentuais frente ao resultado de dezembro último (-6,4%). Nesse mesmo intervalo de tempo, as demais categorias de uso tiveram os seguintes resultados: bens de capital (de -17,4% para -15,8%), bens intermediários

(de -8,8% para -5,9%) e bens de consumo semi e não duráveis (de -1,6% para -0,5%).

Em síntese, o início de 2010 mostra um quadro de continuidade do crescimento industrial com resultado expressivo em relação a janeiro de 2009 (16,0%), mas também ante dezembro (1,1%), na série com ajuste sazonal. Esta última taxa leva a produção para nível próximo ao de janeiro de 2008, e devolve a perda acumulada nos últimos dois meses de 2009. Com isso, o índice de média móvel trimestral repete o patamar do mês anterior, sugerindo uma acomodação após dez meses de crescimento.