Emprego industrial fecha primeiro semestre do ano com queda de 5,1%

Já na passagem de maio para junho/09, com desconto dos efeitos sazonais, houve a queda menos intensa em oito meses (- 0,1%)...

07/08/2009 06h01 | Atualizado em 07/08/2009 06h01

Já na passagem de maio para junho/09, com desconto dos efeitos sazonais, houve a queda menos intensa em oito meses (- 0,1%). Na comparação com junho do ano anterior, a queda foi de 6,6%. O número de horas pagas na indústria recuou 5,8% no acumulado nos primeiros seis meses do ano e variou 0,5% na comparação maio-junho/09 (série com ajuste sazonal), a primeira taxa positiva em oito meses. Em relação a junho do ano anterior, as horas pagas mostraram redução de 6,9%. O valor real da folha de pagamento da indústria decresceu 1,0% no primeiro semestre e ficou 2,0% menor em relação a junho de 2008. De maio para junho/09, descontada a sazonalidade, a folha real caiu 1,7%.

PESSOAL OCUPADO ASSALARIADO

Em junho de 2009, o emprego na indústria praticamente repetiu o patamar do mês anterior, com variação de -0,1% em relação a maio, descontadas as influências sazonais. Esse foi o menor recuo registrado em oito meses. O índice de média móvel trimestral, com redução de 0,5% em junho, permanece em trajetória decrescente, porém, com menor ritmo de queda desde fevereiro último (-1,5%). Ainda na série com ajuste sazonal, na comparação trimestre contra trimestre imediatamente anterior, o emprego no segundo trimestre de 2009 recuou 2,1% frente ao primeiro, após assinalar taxa de -3,9% no trimestre anterior.

Frente a iguais períodos de 2008, quando a trajetória do emprego era crescente, os resultados permaneceram negativos: queda de 6,6% na comparação com junho, recuo de 6,1% no confronto com o segundo trimestre e perda de 5,1% no fechamento do primeiro semestre do ano. O indicador acumulado nos últimos doze meses permanece em trajetória descendente desde agosto do ano passado (3,0%), atingindo -1,9% em junho.

No indicador mensal, o contingente de trabalhadores foi 6,6% menor que o de junho de 2008, redução que atingiu os quatorze locais e dezesseis dos dezoito ramos pesquisados. São Paulo (-4,6%), Minas Gerais (-11,0%), que representam cerca de 47% do pessoal ocupado na indústria, região Norte e Centro-Oeste (-10,6%) e Rio Grande do Sul (-8,9%) exerceram as pressões negativas mais significativas. Nesses locais, os segmentos que mais contribuíram para o recuo do emprego foram, respectivamente: meios de transporte (-13,3%) e produtos de metal (-13,3%) na indústria paulista; vestuário (-26,5%) e têxtil (-23,6%) na mineira; madeira (-31,7%) e máquinas e aparelhos eletroeletrônicos e de comunicações (-23,1%) no Norte e Centro-Oeste; e calçados e artigos de couro (-17,0%) e máquinas e equipamentos (-11,2%) na indústria gaúcha.

Em termos setoriais, no total do país, os principais destaques negativos foram meios de transporte (-11,6%), máquinas e equipamentos (-10,6%), produtos de metal (-11,2%) e calçados e artigos de couro (-11,7%). Por outro lado, papel e gráfica (8,7%) e fumo (0,7%) foram os impactos positivos na formação da taxa global.

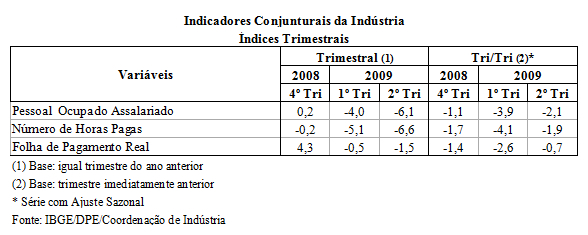

No trimestre, o emprego industrial vem caindo desde 2008, acentuando o ritmo de desaceleração na passagem do primeiro (-4,0%) para o segundo (-6,1%) trimestre deste ano, ambas as comparações contra igual período do ano anterior. Esse movimento foi observado em treze locais e quinze ramos. As perdas mais significativas vieram de meios de transporte, que passou de -4,9% em janeiro-março para -10,1% em abril-junho; máquinas e equipamentos (de -4,4% para -9,3%); produtos de metal (de -5,6% para -10,9%) e máquinas e aparelhos eletroeletrônicos e de comunicações (de -3,1% para -9,1%), acompanhando a redução da produção observada nesses setores. Por local, as maiores perdas vieram de Minas Gerais (de -4,5% para -8,9%), Espírito Santo (de -1,6% para -5,3%) e Rio Grande do Sul (de -5,1% para -8,4%).

O acumulado no primeiro semestre recuou 5,1%, com queda nos quatorze locais, influenciado, principalmente, pela redução no emprego em São Paulo (-3,9%), Minas Gerais (-6,7%), região Norte e Centro-Oeste (-8,3%) e Rio Grande do Sul (-6,8%). Por setor, quinze mostraram resultados negativos, com vestuário (-9,1%), meios de transporte (-7,6%), calçados e artigos de couro (-10,6%) e produtos de metal (-8,3%) exercendo os principais impactos na taxa geral. Em sentido contrário, papel e gráfica (6,7%), minerais não metálicos (0,6%) e refino de petróleo e produção de álcool (1,6%) foram as contribuições positivas mais relevantes.

NÚMERO DE HORAS PAGAS

O número de horas pagas na indústria, em junho, aumentou 0,5% em relação a maio, na série livre dos efeitos sazonais, interrompendo sequência de oito resultados negativos, período em que acumulou perda de 8,2%. Com isso, o indicador de média móvel trimestral atenuou o ritmo de queda, ao passar de -0,9% em maio para -0,3% em junho. Ainda na série com ajuste sazonal, na comparação trimestre contra trimestre imediatamente anterior, o número de horas pagas recuou 1,9% no segundo trimestre de 2009, reduzindo o ritmo de queda frente ao primeiro (-4,1%).

No confronto com junho de 2008, o número de horas pagas registrou perda de 6,9%, oitava taxa negativa consecutiva. No corte trimestral, o segundo trimestre de 2009 recuou 6,6% frente a igual período do ano passado. No indicador acumulado no ano, a redução foi de 5,8%. A taxa anualizada, indicador acumulado nos últimos doze meses, continua em trajetória descendente, atingindo -2,3% até junho.

A redução de 6,9% no número de horas pagas, segundo o indicador mensal, foi acompanhada por treze dos quatorze locais e dezesseis dos dezoito ramos pesquisados, que apontaram taxas negativas. Os locais que exerceram as pressões negativas mais importantes no resultado geral foram São Paulo (-4,7%), Minas Gerais (-10,5%), região Norte e Centro-Oeste (-11,7%) e Rio Grande do Sul (-10,8%). Em São Paulo, treze segmentos reduziram o número de horas pagas, com destaque para meios de transporte (-14,6%) e máquinas e equipamentos (-12,9%). Na indústria mineira, sobressaíram as reduções observadas em vestuário (-24,9%) e metalurgia básica (-16,9%). No Norte e Centro-Oeste, os destaques negativos foram madeira (-34,4%) e máquinas e aparelhos eletroeletrônicos e de comunicações (-25,9%) e, no Rio Grande do Sul, calçados e artigos de couro (-17,4%) e máquinas e equipamentos (-16,5%). Em sentido contrário, somente o Ceará (0,6%) exerceu pressão positiva.

Ainda na comparação com junho de 2008, em termos setoriais, os principais impactos negativos no total do país vieram de meios de transporte (-13,8%), máquinas e equipamentos (-13,0%), produtos de metal (-10,8%) e borracha e plástico (-12,8%). Em sentido contrário, papel e gráfica (8,0%) e refino de petróleo e produção de álcool (1,2%) foram as contribuições positivas.

Em bases trimestrais, o número de horas pagas acentuou a queda entre o primeiro (-5,1%) e o segundo (-6,6%) trimestres de 2009, ambas as comparações contra igual trimestre do ano anterior. A diminuição no número de horas pagas na passagem do período janeiro-março para abril-junho foi acompanhada por treze setores e doze locais. Entre as atividades, as maiores perdas vieram de máquinas e equipamentos, que passou de -7,1% para -11,9%; produtos de metal (de -5,7% para -11,1%) e meios de transporte (de -8,2% para -12,4%), enquanto, entre os locais, Rio Grande do Sul (de -6,6% para -10,6%) e Minas Gerais (de -4,9% para -8,5%) foram os que mais desaceleraram entre os dois períodos.

O indicador acumulado no primeiro semestre de 2009 recuou 5,8%, com perfil generalizado de queda que atingiu todos os locais e quinze ramos. Os impactos negativos mais importantes vieram de São Paulo (-4,6%), região Norte e Centro-Oeste (-9,5%), Minas Gerais (-6,7%) e Rio Grande do Sul (-8,7%). No corte setorial, as principais reduções do número de horas pagas ocorreram em meios de transporte (-10,3%), máquinas e equipamentos (-9,5%), vestuário (-9,2%) e calçados e artigos de couro (-10,5%). Por outro lado, as contribuições positivas, entre os segmentos, vieram de papel e gráfica (6,3%), refino de petróleo e produção de álcool (4,1%) e minerais não metálicos (1,1%).

Em síntese, nos primeiros seis meses de 2009, os índices do emprego industrial e de horas pagas mostram quedas frente à base de comparação ascendente no mesmo período de 2008. Esse desempenho ficou evidente no indicador trimestral, que acentuou a queda na passagem do primeiro (-4,0%) para o segundo trimestre deste ano (-6,1%). Na série com ajuste sazonal, as taxas trimestrais também são negativas, porém, com redução no ritmo de queda ao longo de 2009, como se observa na comparação do segundo trimestre deste ano (-2,1%) frente ao primeiro (-3,9%), influenciado pelo maior ritmo da atividade fabril neste período.

FOLHA DE PAGAMENTO REAL

Em junho, o valor da folha de pagamento real da indústria, descontados os efeitos sazonais, recuou 1,7% em relação a maio, após aumento de 1,9%. O índice de média móvel trimestral ficou estável entre maio e junho (0,0%), após sete trimestres seguidos de queda, período que acumulou perda de 5,1%. Ainda na série com ajuste sazonal, na comparação trimestre contra trimestre imediatamente anterior, o valor da folha de pagamento real recuou 0,7% no segundo trimestre de 2009, terceiro resultado negativo consecutivo, acumulando perda de 4,6%.

Nos confrontos com iguais períodos do ano anterior, os resultados foram negativos: -2,0% frente a junho de 2008 e -1,0% no acumulado no ano. No índice trimestral, o segundo trimestre de 2009 ficou 1,5% abaixo do mesmo período de 2008. O indicador acumulado nos últimos doze meses avançou 2,3% em junho, mas com redução do ritmo de crescimento desde setembro do ano passado (6,7%).

Em relação a junho de 2008, a folha de pagamento na indústria caiu 2,0%, com reduções em dez dos quatorze locais pesquisados. As principais contribuições negativas vieram de Minas Gerais (-7,3%), Rio Grande do Sul (-6,3%) e região Norte e Centro-Oeste (-6,9%). No estado mineiro, os principais impactos negativos vieram de metalurgia básica (-14,6%), produtos de metal (-17,4%) e meios de transporte (-8,6%). No Rio Grande do Sul, os recuos mais relevantes na formação da taxa global vieram de calçados e artigos de couro (-12,6%), máquinas e equipamentos (-11,7%) e meios de transporte (-15,7%); e na região Norte e Centro-Oeste, de madeira (-32,0%) e máquinas e aparelhos eletroeletrônicos e de comunicações (-16,6%). Em sentido contrário, Rio de Janeiro (1,5%) foi o maior impacto positivo, por conta, sobretudo, da indústria extrativa (12,7%).

Ainda no mesmo confronto, no total do país, a folha de pagamento real diminuiu em doze dos dezoito segmentos pesquisados, destacando-se as pressões negativas de meios de transporte (-6,2%), máquinas e aparelhos eletroeletrônicos e de comunicações (-7,8%) e produtos químicos (-5,9%). Por outro lado, os aumentos mais expressivos vieram de papel e gráfica (18,5%) e indústria extrativa (7,2%).

Em bases trimestrais, a folha de pagamento real, que aponta trajetória descendente desde o terceiro trimestre de 2008, mostrou recuo pelo segundo trimestre consecutivo, ao passar de -0,5% no primeiro trimestre de 2009 para -1,5% no segundo, ambas as comparações contra igual período do ano anterior. Entre os dois períodos, onze atividades e onze locais contribuíram para este movimento, com as maiores perdas vindo de máquinas e equipamentos, que passou de -1,1% para -6,5%, meios de transporte (de -2,8% para -6,2%) e produtos de metal (de 3,3% para -3,9%). Entre os locais, Minas Gerais (de 1,6% para -6,9%) e região Norte e Centro-Oeste (de 0,3% para -6,5%) mostraram as maiores reduções de ritmo.

No acumulado do primeiro semestre do ano, o valor real da folha de pagamento teve decréscimo de 1,0%, com treze segmentos apontando redução. Meios de transporte (-4,5%) e máquinas e aparelhos eletroeletrônicos e de comunicações (-8,1%) exerceram as principais pressões negativas. Em contraposição, os dois principais impactos positivos vieram das indústrias extrativa (22,3%) e de papel e gráfica (12,3%). Por local, São Paulo (-1,7%) e Rio Grande do Sul (-5,3%) foram as áreas que exibiram os principais recuos, enquanto que Rio de Janeiro (5,7%) e a região Nordeste (2,1%) figuraram com as influências positivas mais relevantes.