De março para abril, emprego industrial recua 0,7%

Em abril, o emprego industrial recuou 0,7% frente ao mês anterior...

08/06/2009 06h01 | Atualizado em 08/06/2009 06h01

Em abril, o emprego industrial recuou 0,7% frente ao mês anterior, na série ajustada sazonalmente, sétima taxa negativa consecutiva, período em que acumulou perda de 6,6%. No confronto com abril de 2008, a taxa de -5,6% do pessoal ocupado é a menor da série histórica, iniciada em 2001. O índice de média móvel trimestral mantém sequência de seis taxas negativas, com ritmo de queda menos acentuado em abril (-0,9%) do que nos dois meses anteriores (-1,5% em fevereiro e -1,2% em março). E o número de horas pagas na indústria, em abril, recuou 0,4% frente ao mês anterior, na série livre dos efeitos sazonais, sétimo resultado negativo consecutivo (acumulando perda de 7,1%).

PESSOAL OCUPADO ASSALARIADO

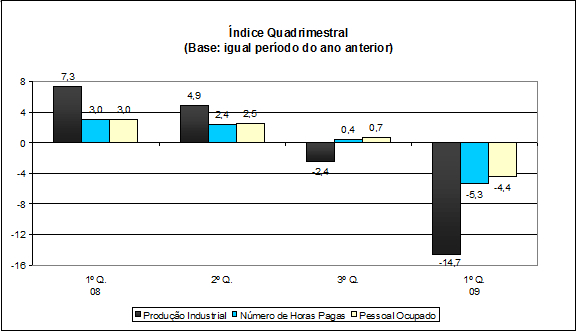

No confronto com abril de 2008, a taxa de -5,6% do pessoal ocupado é a menor da série histórica. O índice para o primeiro quadrimestre do ano ficou em -4,4%, invertendo o sinal positivo do último quadrimestre de 2008 (0,7%), ambas as comparações contra iguais períodos do ano anterior. O indicador acumulado nos últimos doze meses, em trajetória descendente desde agosto do ano passado, apresentou a primeira taxa negativa (-0,4%) desde novembro de 2006 (-0,2%).

Ainda no índice mensal (-5,6%), quinta taxa negativa, os 14 locais pesquisados reduziram o contingente de trabalhadores, com São Paulo (-4,2%) exercendo o principal impacto na formação da média global, seguido por Minas Gerais (-7,2%) e da Região Norte e Centro-Oeste (-8,8%). Em São Paulo, houve decréscimo em 14 setores, com destaque para meios de transporte (-11,3%) e produtos de metal (-12,7%). Em Minas Gerais, na Região Norte e Centro-Oeste, vestuário (-14,6%) e meios de transporte (-14,1%); e madeira (-26,6%) e máquinas e aparelhos eletroeletrônicos e de comunicações (-20,4%) foram, respectivamente, os principais impactos no resultado global destas áreas.

No total do país, a maioria (16) dos dezoito segmentos pesquisados reduziu o pessoal ocupado. As principais influências negativas vieram de vestuário (-9,7%), meios de transporte (-9,4%), produtos de metal (-10,2%) e máquinas e equipamentos (-8,5%), enquanto em sentido contrário, os impactos positivos foram os de papel e gráfica (12,0%) e minerais-não-metálicos (0,8%).

O indicador acumulado fechou o primeiro quadrimestre do ano com queda de 4,4%, com os 14 locais contribuindo negativamente para a redução no pessoal ocupado. São Paulo (-3,5%), Região Norte e Centro-Oeste (-7,2%) e Minas Gerais (-5,2%) exerceram as principais pressões na formação da média global. No total do país, quatorze ramos reduziram o emprego, entre os quais os principais destaques foram vestuário (-9,1%), calçados e artigos de couro (-10,2%), madeira (-14,9%) e meios de transporte (-6,1%), em contraposição às pressões positivas mais significativas de papel e gráfica (5,4%) e minerais-não-metálicos (1,5%).

NÚMERO DE HORAS PAGAS

O número de horas pagas na indústria, em abril, recuou 0,4% frente ao mês anterior, na série livre dos efeitos sazonais, sétimo resultado negativo consecutivo, acumulando perda de 7,1%. O índice de média móvel trimestral, ao recuar 0,6% entre abril e março, mantém trajetória descendente desde outubro de 2008, mas em ritmo menos acentuado de queda.

A comparação com igual mês do ano anterior registrou queda de 6,2%, sexta taxa negativa consecutiva e o menor resultado da série histórica. O indicador acumulado nos primeiros quatro meses caiu 5,3%. O índice acumulado nos últimos doze meses, em trajetória decrescente desde setembro do ano passado, passou de -0,1% em março para -0,8% em abril, menor resultado desde março de 2004 (-0,9%).

Ainda no indicador mensal, o número de horas pagas caiu 6,2%, com decréscimos nos 14 locais e em 15 dos 18 ramos pesquisados. No corte setorial, as principais pressões negativas vieram de meios de transporte (-12,1%), máquinas e equipamentos (-11,6%), vestuário (-9,6%) e produtos de metal (-10,2%). Por outro lado, os impactos positivos mais relevantes no cômputo geral foram: papel e gráfica (11,5%) e minerais não-metálicos (1,7%).

Ainda no confronto abril 09/ abril 08, os locais de maior impacto negativo no resultado nacional foram São Paulo (-4,3%), região Norte e Centro-Oeste (-10,2%), Rio Grande do Sul (-9,8%) e Minas Gerais (-7,0%). Na indústria paulista, 15 atividades reduziram o número de horas pagas, com destaque para meios de transporte (-13,0%) e máquinas e equipamentos (-11,7%). No segundo local, madeira (-27,2%) e máquinas e aparelhos eletroeletrônicos e de comunicações (-22,1%) exerceram as pressões negativas mais importantes; e nas indústrias gaúcha e mineira, os destaques foram, respectivamente: calçados e artigos de couro (-14,7%) e máquinas e equipamentos (-10,8%); vestuário (-11,7%) e máquinas e equipamentos (-17,6%).

Na análise quadrimestral, o número de horas pagas passou de 0,4%, no último quadrimestre do ano passado, para -5,3% no primeiro deste ano, mantendo a trajetória descendente iniciada em 2008. O índice acumulado para os primeiros quatro meses de 2009 apontou reduções em 14 locais e em 14 setores. São Paulo (-4,4%), Região Norte e Centro-Oeste (8,5%), Rio Grande do Sul (-7,5%) e Minas Gerais (-5,4%) exerceram as principais influências negativas na formação da taxa geral, entre os locais. Setorialmente, os principais impactos negativos vieram de vestuário (-9,4%), meios de transporte (-9,2%), máquinas e equipamentos (-8,2%) e alimentos e bebidas (-3,1%). Em sentido contrário, papel e gráfica (5,0%) e minerais não-metálicos (2,0%) exerceram as influências positivas mais expressivas.

Em síntese, a evolução do índice ajustado sazonalmente mostra que a produção industrial aponta gradual recuperação nos quatro primeiros meses de 2009, acumulando ganho de 6,2%. No entanto, esse movimento não é observado nos indicadores de emprego e número de horas pagas na indústria, que prosseguem em queda desde outubro, acumulando até abril perdas de 6,6% e 7,1%, respectivamente. Nos confrontos contra iguais períodos de 2008, os resultados prosseguem apontando recordes negativos tanto no emprego industrial como no número de horas pagas.

FOLHA DE PAGAMENTO REAL

Em abril, o valor da folha de pagamento real da indústria, já descontados os efeitos sazonais, apresentou variação negativa (-0,2%) em relação a março, segundo resultado negativo seguido, acumulando recuo de 2,8% nesse período. O índice de média móvel trimestral recuou 0,3% em abril, sexto resultado negativo consecutivo, período em que acumulou perda de 4,0%.

Na comparação contra igual mês do ano anterior, o valor total da folha de pagamento reduziu-se em 1,8%, segunda taxa negativa, enquanto o indicador acumulado nos quatro primeiros meses do ano ficou em -0,5%. A taxa anualizada, índice acumulado nos últimos dozes (3,7%), permanece em trajetória decrescente desde setembro de 2008 (6,7%).

Em relação a abril de 2008, o valor real da folha de pagamento caiu 1,8%, com redução em dez dos quatorze locais pesquisados. O maior impacto negativo veio de Minas Gerais (-7,9%), seguido por Rio Grande do Sul (-6,2%) e Região Norte e Centro-Oeste (-6,0%). No primeiro local, as principais pressões sobre a taxa geral vieram de metalurgia básica (-23,3%) e produtos de metal (-12,9%). Na indústria gaúcha, meios de transporte (-22,5%) e calçados e artigos de couro (-8,6%) foram os principais destaques. E na Região Norte e Centro-Oeste, alimentos e bebidas (-4,7%) e madeira (-17,1%) foram as influências negativas mais importantes. Em sentido contrário, Rio de Janeiro (4,8%) e Espírito Santo (6,6%) exerceram as principais pressões positivas, sobretudo em função do aumento na extrativa (13,2%), no primeiro local; e de máquinas e equipamentos (24,6%), na indústria capixaba.

Ainda no confronto mensal, setorialmente, no total do país, a folha de pagamento real diminuiu em onze dos dezoito segmentos pesquisados, principalmente em máquinas e equipamentos (-10,0%), máquinas e aparelhos eletroeletrônicos e de comunicações (-10,0%), metalurgia básica (-9,4%) e borracha e plástico (-9,3%). Em sentido oposto, papel e gráfica (21,2%) e indústria extrativa (7,8%) foram os principais impactos positivos.

Na análise por quadrimestres, o valor da folha de pagamento real recuou 0,5%, primeiro resultado negativo após sequência de quinze taxas positivas, mantendo a trajetória descendente iniciada no segundo quadrimestre de 2008. Nos quatro primeiros meses de 2009 doze atividades apontam taxas negativas no valor da folha de pagamento real, com as contribuições mais relevantes vindo de máquinas e aparelhos eletroletrônicos e de comunicações (-7,6%), borracha e plástico (-7,7%), máquinas e equipamentos (-3,4%) e meios de transporte (-2,2%). Por outro lado, indústria extrativa (19,7%) e papel e gráfica (9,7%) exerceram as maiores influências positivas. Por local, oito apresentaram taxas negativas, com destaque para São Paulo (-1,3%) e Rio Grande do Sul (-3,9%), em contraposição aos impactos positivos do Rio de Janeiro (3,0%) e do Espírito Santo (12,1%).