Finanças Públicas

Necessidade de Financiamento do Governo recua 77,5% em 2021

23/11/2022 10h00 | Atualizado em 23/11/2022 16h56

Destaques

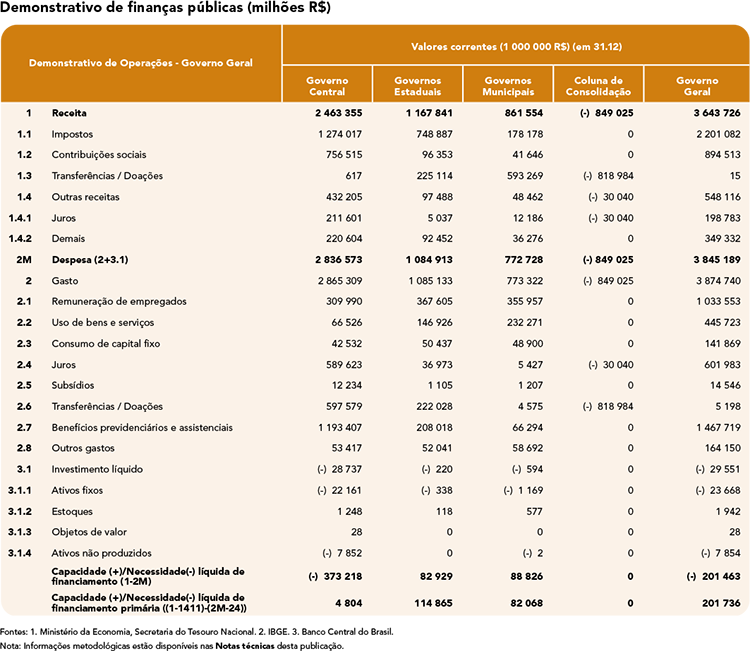

- Em 2021, a necessidade de financiamento do governo caiu 77,5% frente a 2020, e chegou a R$ 201,5 milhões.

- A receita total cresceu 25,8% e os gastos dos três níveis de governo aumentaram 1,8%.

- Em 2021, houve queda de 15,7% nos pagamentos de benefícios previdenciários e assistenciais, principal razão para o crescimento de apenas 1,8% dos gastos.

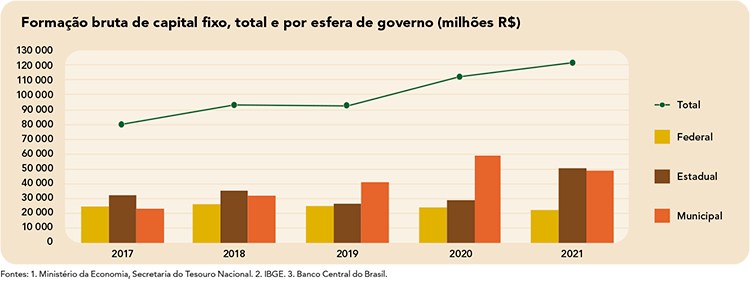

- A formação bruta de capital fixo cresceu 7,6%, chegando a R$ 121,2 bilhões.

Em 2021, as finanças públicas apresentaram evolução em comparação com o ano anterior, quando sofreram forte influência da crise provocada pela pandemia da COVID-19. A necessidade de financiamento líquida do governo geral foi de R$ 201,5 bilhões, o que representa uma queda de 77,5% em relação a 2020. Esse resultado reflete principalmente o crescimento de 25,8% da receita total frente ao aumento de 1,8% dos gastos computados nos três níveis de governo. Os dados são das Estatísticas de Finanças Públicas, divulgadas hoje (23), pelo IBGE.

O comportamento da receita se deve à variação positiva de todos os seus componentes: receita de impostos (28,2%), contribuições sociais (12,1%) e outras receitas (43,9%).

O gerente de Administração Pública da Coordenação de Contas Nacionais, Douglas Moura Guanabara, avaliou alguns pontos que influíram na queda da necessidade de financiamento em 2021. “Foi uma combinação de dois fatores: forte aumento de arrecadação, principalmente com a recuperação da atividade econômica no período pós-pandemia, e redução de gastos, mais especificamente dos recursos utilizados no ano anterior para enfrentar a pandemia”, destaca.

Em relação aos impostos, todos os itens apresentaram variação positiva

Todos os itens em relação aos impostos apresentaram alta, com destaque para impostos sobre comércio e transações internacionais (35,7%), impostos sobre renda, lucros e ganhos de capital (32,6%) e impostos sobre bens e serviços (27,2%). Impostos sobre a propriedade cresceram 17,8%, enquanto impostos sobre a folha de pagamentos cresceram 12,7% em relação a 2021.

No caso dos impostos sobre o comércio e transações internacionais, a elevação da arrecadação se relaciona ao aumento de 38,2% no valor em dólar das importações. Já em relação aos impostos sobre a renda, destacam-se as altas de 71,2% da arrecadação do Imposto sobre a Renda das Pessoas Jurídicas (IRPJ) e 45,4% na arrecadação da Contribuição Social do Lucro Líquido (CSLL), explicados tanto por incrementos nas arrecadações mensais, trimestrais e do lucro presumido quanto por recolhimentos atípicos, que totalizaram aproximadamente R$ 40 bilhões em 2021.

“A recuperação da atividade econômica teve impacto direto sobre a arrecadação, o que explica o forte aumento no recolhimento de impostos que incidem sobre o lucro das empresas, mas há ainda outros fatores que ajudam a explicar este desempenho. A retomada da arrecadação de IOF, que tinha sido zerado para operações de crédito em 2020, o aumento expressivo na arrecadação de dividendos das empresas estatais federais e compensações financeiras pela produção de petróleo e gás previstas no contrato de concessão do pré-sal, são alguns deles”, analisa Guanabara.

Entre outras fontes com contribuição relevante para as receitas totais, destacam-se as rendas patrimoniais, que cresceram 85,3% no período. Esse resultado se deveu à alta de 54,5% nas receitas com juros e ao forte aumento da arrecadação de dividendos (384,2%), em razão de resultados financeiros positivos das empresas estatais federais, e da arrecadação de concessões de ativos não produzidos (99,1%), oriunda em maior parte dos royalties do petróleo, na esfera federal, e de privatizações na esfera estadual, com maior destaque para o leilão da CEDAE-RJ.

Queda no pagamento de benefícios previdenciários freia o crescimento dos gastos

Pelo lado dos gastos, nas Estatísticas de Finanças Públicas, a queda de 15,7% nos pagamentos de benefícios previdenciários e assistenciais foi a principal razão para o crescimento de apenas 1,8% dos gastos e, consequentemente, para a redução da Necessidade de Financiamento Líquida em relação a 2020. As remunerações tiveram variação positiva de 5,5% e as despesas com bens e serviços também apresentaram crescimento (13,7%). As despesas com juros, com subsídios e outros gastos também variaram positivamente em 38,7%, 6,4% e 37,5%, respectivamente.

“A queda de 15,7% no pagamento de benefícios previdenciários e assistenciais, item que concentrou os recursos utilizados para enfrentar a pandemia, contribuiu decisivamente para conter o aumento dos gastos em 2021. Todos os outros itens de gastos cresceram, alguns deles com aumento expressivo, como o pagamento de juros, que subiu 38,7%”, afirma o gerente.

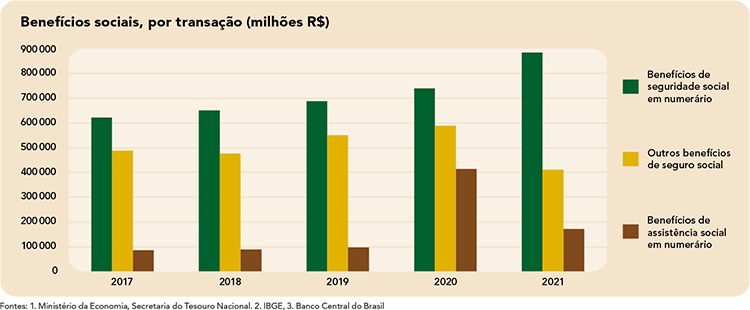

Após aumento excepcional em 2020, gasto com benefícios sociais cai 58,8% em 2021

A redução dos gastos com benefícios sociais se deveu ao seu aumento excepcional em 2020, tendo em vista que esta categoria concentrou parte expressiva dos recursos destinados ao enfrentamento da crise da pandemia, com destaque para o auxílio emergencial e o benefício para a manutenção do emprego e de renda. Com isso, a categoria dos Benefícios de Assistência Social da classificação da Conta Intermediária de Governo, que registrou um total gasto de R$ 415 bilhões em 2020, apresentou variação negativa de 58,8% em 2021, com gasto total de 171 bilhões.

A formação bruta de capital fixo (FBCF), captada na Conta Intermediária de Governo, passou de cerca de R$ 112,6 bilhões para 121,2 bilhões, um crescimento de 7,6%. Esse aumento foi influenciado pelos investimentos realizados pelos governos estaduais, que apresentaram elevação de 73,0%, seguindo a tendência de aumento de 8,6% observada no exercício anterior.

“Alguns fatores que podem ajudar a explicar a elevação dos investimentos na esfera estadual estão relacionados ao aumento da receita como, por exemplo, da arrecadação de ICMS, item responsável por aproximadamente 56% do total da receita estadual e que apresentou variação de 25,8%, e de receitas extraordinárias com concessões e transferências”, explica Guanabara.

Os governos municipais, que impulsionaram a formação bruta nos dois anos anteriores com aumentos de 28,3% em 2019 e 44,3% em 2020, reverteram a trajetória de crescimento em 2021 e apresentaram queda de 17,8%. O governo federal voltou a registrar queda nos investimentos em 2021, que foram reduzidos em 8,4%, frente a uma queda de 3% em 2020.

Em 2021, o valor adicionado do governo registrado na Conta Intermediária de Governo foi de R$ 1,2 trilhão, com uma variação positiva de 7,1% frente ao ano de 2020. Essa variação foi positiva em todas as esferas: 3,9% na federal, 9,7% na estadual e 7,5% na municipal. Com esse comportamento, a esfera federal perdeu 1,0 ponto percentual de participação no total do valor adicionado ao setor, passando de 31,0% para 30,0%, enquanto os governos estaduais e municipais elevaram em suas participações em 0,8 e 0,1 pontos percentuais, respectivamente.